Rolig marked, mens rentene tikker inn

Rolig marked, mens rentene tikker inn

Etter en hyggelig juni, har markedene holdt seg stabile i juli. Rentene er på vei oppover og legger press på verdsettelser i det brede, internasjonale aksjemarkedet. I tillegg synes jeg at det er noe nedsiderisiko knyttet til markedets forventninger til inntjeningsvekst. Risikopremiene det internasjonale aksjemarkedet nå tilbyr er lavere enn hva vi ofte har sett tidligere. Unntaket i Norden er sektorene energi, finans og teknologi. I det vi går inn i Q2-rapporteringen, er vi derfor trygge på at vi vil se gode resultater fra norske banker. På mer generelt grunnlag, synes vi at obligasjoner er mer attraktivt enn på lenge, hvor vi ser renter på 6-10%, sammenlignet med en gjennomsnittlig historisk avkastning på 9,5% på både Oslo- og USA-børsen siden 1996.

Markedsoppdatering

Forfatter: Magnus Vie Sundal

Publisert: 13. juli 2023

Lesetid: ca. 10 minutter

Det er rolige dager i finansmarkedene, hvor norske investorer synes å være mer opptatt av ferie enn finans. Både aksjer og kredittmarkeder har holdt seg relativt uendret hittil i måneden, etter god oppgang i juni.

2023 har i så måte vist oss atter en gang hvor raskt stemningen snur. I 2021 var markedene preget av eufori. Lave renter førte folk på utkikk etter avkastning. Som vist i grafene under steg antall norske aksjonærer kraftig, noe også selskapene benyttet seg av. En graf fra Dagens Næringsliv er beskrivende for utviklingen. Norske selskaper hentet i 2021 over 150 milliarder kroner på Oslo Børs, mot 25 milliarder hittil i år.

Graf: Fra DNs artikkel "DNB Markets-topper tror på flere store børsnoteringer" (link)

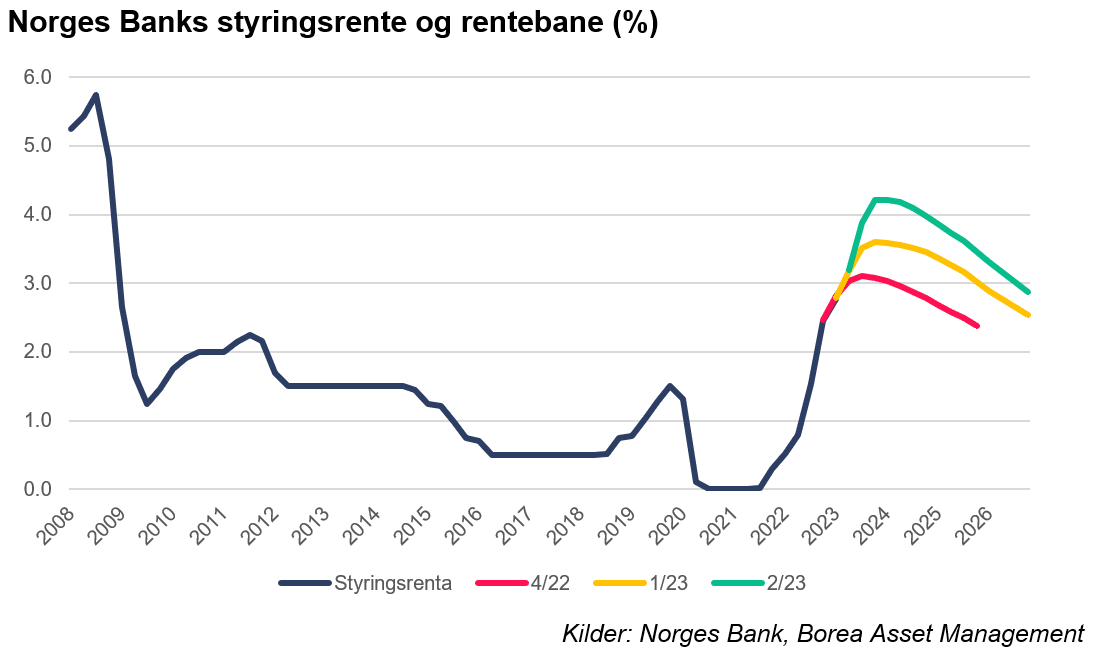

Høyere renter la en demper på stemningen. Høyere forventet avkastning på lavrisiko-obligasjoner gir mindre incentiv til å kjøpe de mer risikable aksjene. Dette preget verdipapirmarkedene i 2022, med verdens børser ned 10-20%. Vekstaksjene, i stor grad i teknologisektoren, gikk fra å være stjerner til tapere, med Nasdaq-indeksen ned 33% i 2022. Men risikoappetitten var ikke død. Til tross for at inflasjonen fremdeles er høy og rentene fremdeles er på vei oppover, har noe skjedd. Globale aksjer har steget 15-20% i år. Enda mer om vi regner om til norske kroner. Nasdaq har snudd fra minus 33% i 2022 til +33% hittil i år. Det har blitt påpekt at de store flaggskipene står for mesteparten av økningen, men også det brede markedet har gitt solid avkastning: om du hadde investert like mye i alle selskapene i S&P 500, ville du ha oppnådd 8,8% avkastning hittil i år.

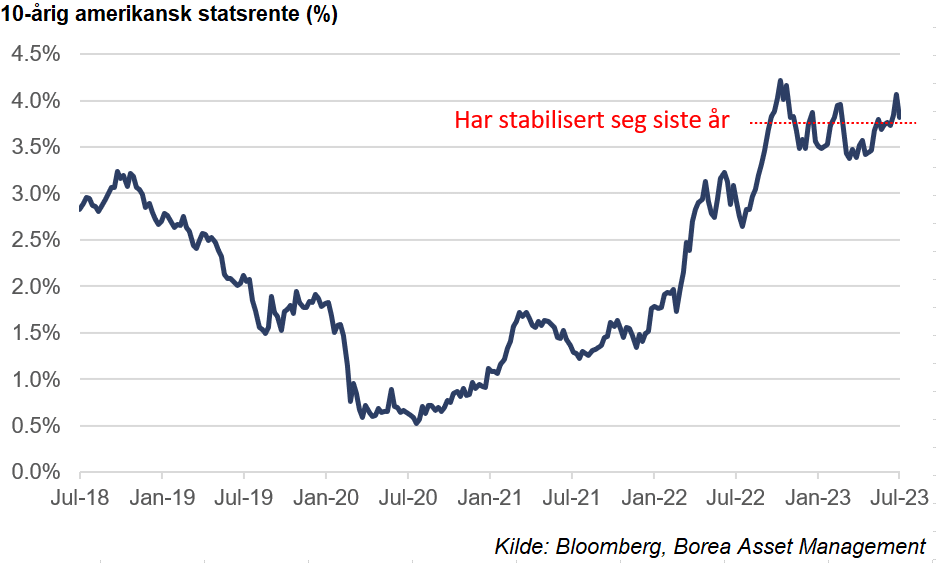

Investorene har sett inflasjonen falle, og renteøkningen er i større grad priset inn. Aksjeavkastning sees gjerne opp mot lange renter, fremfor kort. Og lange amerikanske statsrenter har vært mer eller mindre stabile i nesten ett år. I det vi går inn i Q2-rapporteringssesongen melder Factset også om at tallet på amerikanske selskaper som sender ut positiv resultatguiding er på sitt høyeste siden høsten 2021. Det trekker nok ikke akkurat ned aksjeprisingen. Vi har også gått fra en frykt for hard landing til myk landing eller ingen landing. Det reflekteres også i vekstanslagene. Økonomene venter lavere vekst enn normalt, men likevel vekst.

Likevel er det grunn til å være på vakt i det brede, internasjonale aksjemarkedet. Prisingen er høy, og alternative investeringer har samtidig blitt mer attraktive (les: rentene har økt!). Siden oppstarten av Oslo Børs’ hovedindeks i 1996 har både Oslo Børs og S&P 500 gitt 9,5% avkastning årlig. Det er mer attraktivt å få 9,5% dersom obligasjoner gir 2%. Når obligasjoner gir 6-10% avkastning, er det mer risikable alternativet mindre attraktivt, alt annet likt.

En enkel måte å vurdere aksjemarkedet er å se på 1) hvor mye tjener selskapene, og 2) hvordan verdsetter markedet denne inntjeningen. Pris delt på inntjening (P/E) er et vanlig måltall. La oss se på disse, hver for seg.

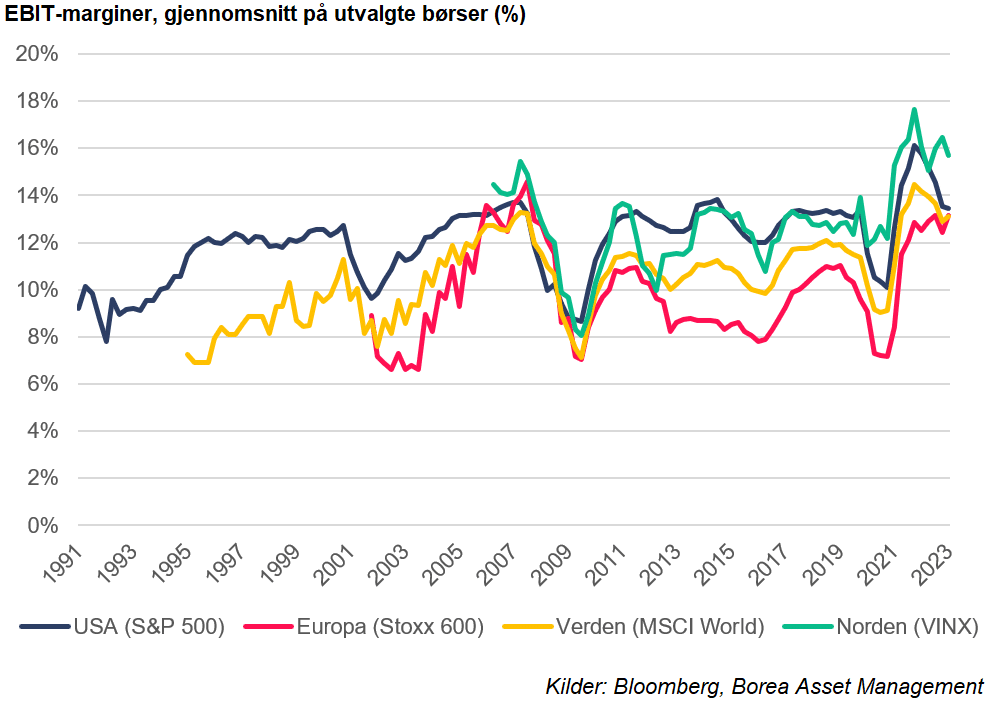

Et marked har mange nyanser og store forskjeller, men i snitt har selskaper verden over opplevd kraftig resultatvekst de siste to årene. Etterspørselen har vært høy i en verden hvor gjeld var billig. Det har gitt gode inntekter. Samtidig er kostnadsveksten ofte forsinket. Råvarepriser har både steget og falt, men lønnsveksten kommer litt på etterskudd. Gjennomsnittlige resultatmarginer på børsnoterte selskaper har derfor ligget på høye nivåer de siste par årene, som vist i figuren under.

Når forbrukerne tærer på oppsparte midler og varehandelen faller, er det en viss fare for at marginene til bedrifter vil påvirkes av dette. Eller sagt på en annen måte: det kan være at investorene i disse selskapene forventer høyere inntjening enn det selskapene klarer å levere. Et annet mål på lønnsomheten er å se på analytikernes forventninger til fremtidig inntjening. For USA venter analytikerne vekst på 10-12% for årene 2024-2026, mens vekstforventningene for Norden ligger på 6-8%. For USA er forventningene litt høyere enn det som har vært snittveksten for selskaper de siste ti årene.

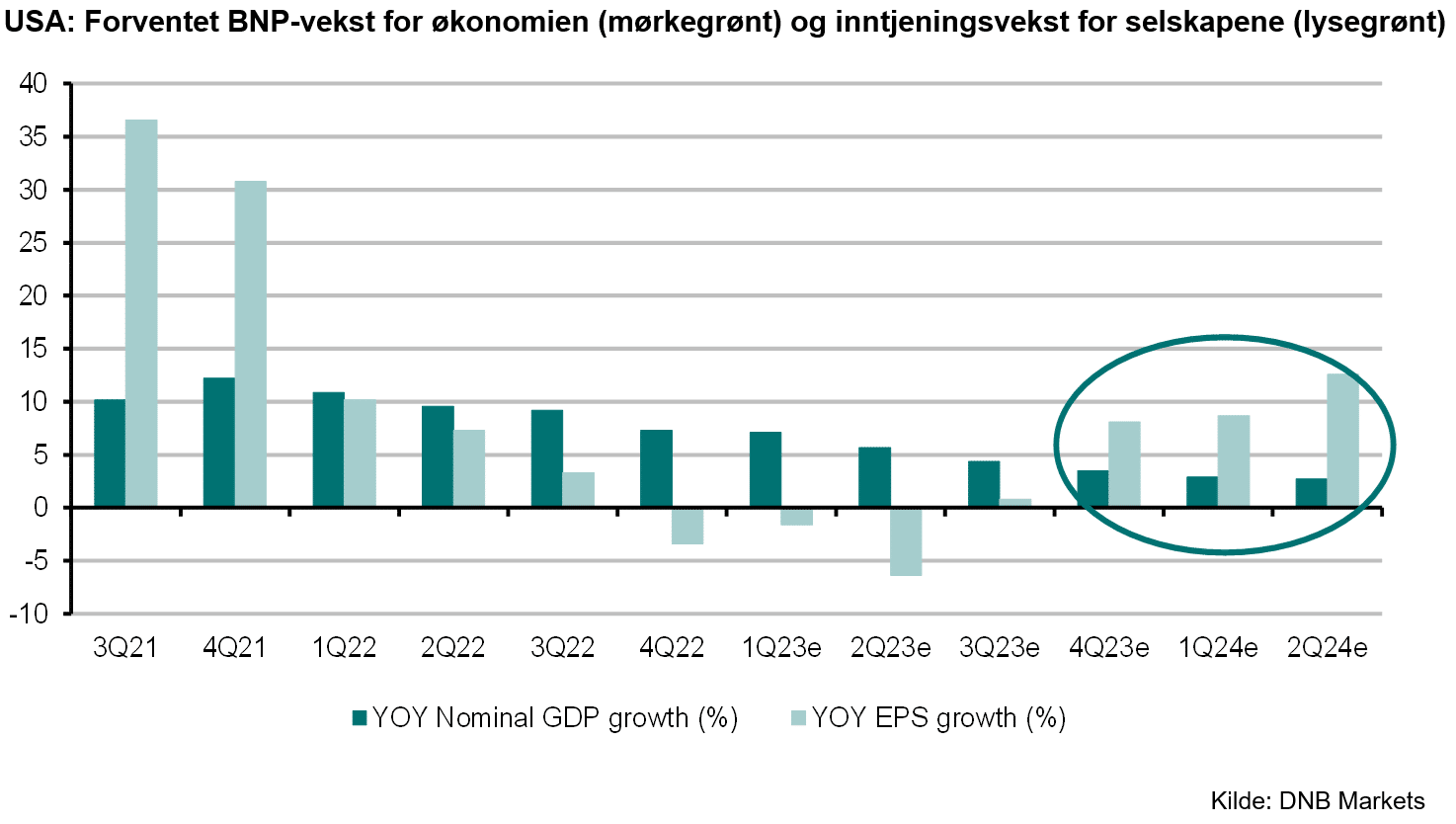

Kort oppsummert synes jeg det er noe nedsiderisiko på internasjonale inntjeningsestimater. Et annet interessant bilde, er denne grafen fra aksjestrateg Paul Harper i DNB Markets. Spør du makroøkonomer, venter de lavere vekst, i takt med at høyere renter demper forbruket. Aksjeanalytikerne som følger enkeltselskapene er mer optimistiske.

Den andre delen av ligningen er hvordan inntjeningen prises. Et enkelt eksempel: om du kjøper en aksje for 100 kroner og selskapet får et resultat på 10 kroner påfølgende år, har du hatt 10% avkastning på investeringen din. Om du måtte betale 200 kroner for den samme aksjen, var din effektive avkastning halvparten, altså 5%. Denne «effektive renten» på aksjemarkedet bør intuitivt henge sammen med, om ikke perfekt, hvilke andre renter investorer kan oppnå på å ta forskjellige typer risiko. Når obligasjonsrenter med lavere risiko stiger, bør altså potensiell aksjeavkastning også stige, om aksjer skal opprettholde en risikopremie. I eksempelet over kan den «tilbudte aksjerenten» stige gjennom at a) inntjeningen til selskapet øker, eller b) aksjeprisen faller. Alternativet er at disse forblir uendret, men at meravkastningen du får ved å invester i aksjer fremfor obligasjoner, blir lavere.

Historisk har vi sett en viss sammenheng mellom realrenter og hvor høyt investorer er villige til å prise aksjemarkedet, her målt ved P/E. I grafen under viser jeg prisingen av det amerikanske aksjemarkedet på venstreaksen, og realrenter på høyreaksen. I den nederste figuren har vi plottet de samme datapunktene på hver sin akse. Langt fra noen perfekt, men en viss, sammenheng. Forrige gang realrentene var på dagens nivå, var det brede aksjemarkedet priset på lavere multipler. Om prisingen skulle falle til tilsvarende nivåer, gir det implisitt 10-20% nedsiderisiko for USA-børsen.

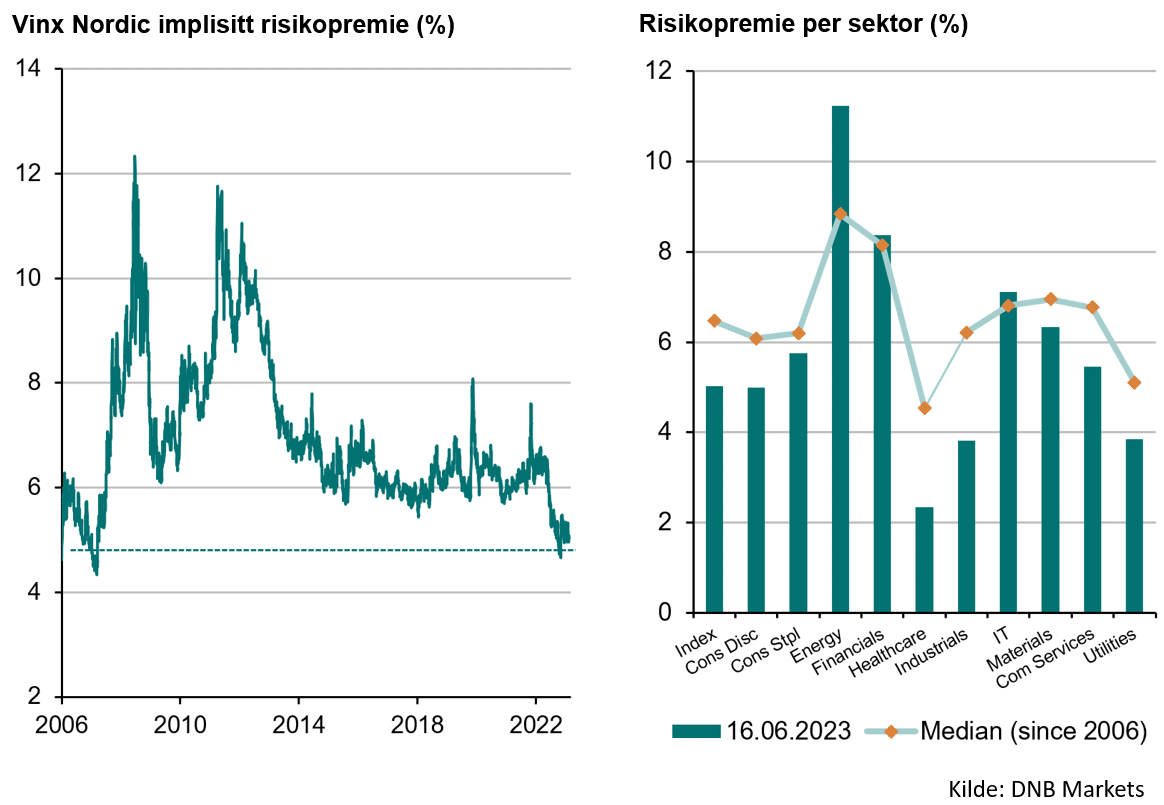

Igjen trekker vi frem en graf fra DNB Markets, hvis aksjestrateg har regnet på hvor stor risikopremien på aksjer er nå, sammenlignet med historien. Som grafen under viser er aksjepremien lavere for samtlige bransjer, med unntak av energi, finans og teknologi. De andre bransjene gir lavere forventet meravkastning enn historisk.

Det er vanskelig å si hvor verden skal. På den ene siden er det bra fart i økonomien. Tjenestesektorene går som det suser, sysselsettingen er høy, og det samme er inflasjon og lønnsvekst. Forrige uke ble det eksempelvis satt ny verdensrekord i antall flyvninger på ett døgn (134 386). Samtidig er aktiviteten i industrien på vei ned, folk bruker en høyere andel av lønnen sin til gjeldsbetjening, og tærer på oppsparte midler. Den amerikanske sentralbanken estimerer at folk har brukt opp de ekstra oppsparte midlene fra pandemien. Varehandelen har vært i en fallende trend (om enn med tendenser til utflating), i likhet med byggebransjen. For Norges del er det høyere aktivitet langs kysten, blant annet som følge av høyt aktivitetsnivå offshore.

I et internasjonalt aksjemarked som for øyeblikket ikke betaler veldig godt for risiko, er vi komfortable med å være eksponert mot norske banker. Denne rapporterte DNB svært gode resultater for andre kvartal, med en egenkapitalavkastning på 15,6%. Banken nyter fremdeles godt av vekst i netto renteinntekter, og med nylige hevinger fra Norges Bank (samt høyere indikerte rentebaner) venter jeg at også de neste kvartalene vil bli svært hyggelige fra et aksjonærperspektiv. Kostnadene synes å være under kontroll og tapene er små. Q2-tapene var relatert til avsetninger for valutalån i DNB Polen, mens norske tap var lave. De fleste store sparebankene kommer med tall i august, og vi venter fortsatt gode resultater her.

Obligasjonsmarkedet fremstår som mer attraktivt enn på lenge. Pengemarkedsrentene har steget betydelig den siste tiden, og kredittpåslagene holder seg høye. Dermed ser vi 8-10% renter på fondsobligasjoner og høyrenteobligasjoner. Sammenlignet med den langsiktige gjennomsnittlige aksjeavkastningen på 9,5% på Oslo Børs (bankenes egenkapitalbeviser prises i dag til en implisitt yield på 10-13%) synes jeg det er attraktivt.

Med andre ord: mens vi nyter sommeren i regn og 14 grader i Bergen, skinner sola i obligasjonsmarkedet. Rentene tikker inn, og det er en god tid å være obligasjonsinvestor.

Ønsker dere alle en riktig fin sommer videre!

Med vennlig hilsen,

Magnus Vie Sundal, CFA

Porteføljeforvalter

Nyhetsbrev Få innsikt og markedsoppdateringer direkte i innboksen.