Og plutselig var optimismen tilbake

Markedsoppdatering

Og plutselig var optimismen tilbake

Publisert: 18. mars 2024

Forfatter:

Magnus Vie Sundal

Dagens blogg er basert på mi nyaste kronikk i DN: «Syv fete år – og så bare ett magert? Virkelig?»

Dei siste månadane har me sett ei gryande optimisme her til lands. Nyleg uttalte statsministeren at «nå snur det», med henvisning til dei vanskelege økonomiske tidene. Finans Noreg publiserte òg nyleg sitt nyaste barometer for hushaldningane. Det blei meldt om svakare hushaldningsøkonomi, men på eitt punkt er det kraftig oppgong: i trua på framtida. Ikkje berre hushaldningane, men òg bedriftene, byrjar smått å bli meir optimistiske. Denne veka kom Norges Bank med sin kvartalsmessige rapport om økonomisk utvikling Noreg rundt: kartet har endra seg i positiv retning frå fjerde til første kvartal. No er det god stemning langs så å seie heile kysten, og den dårlege stemninga på austlandet er litt mindre dårleg enn tidlegare.

Figur: Økonomisk aktivitet, landet rundt

Kjelde: Norges Bank

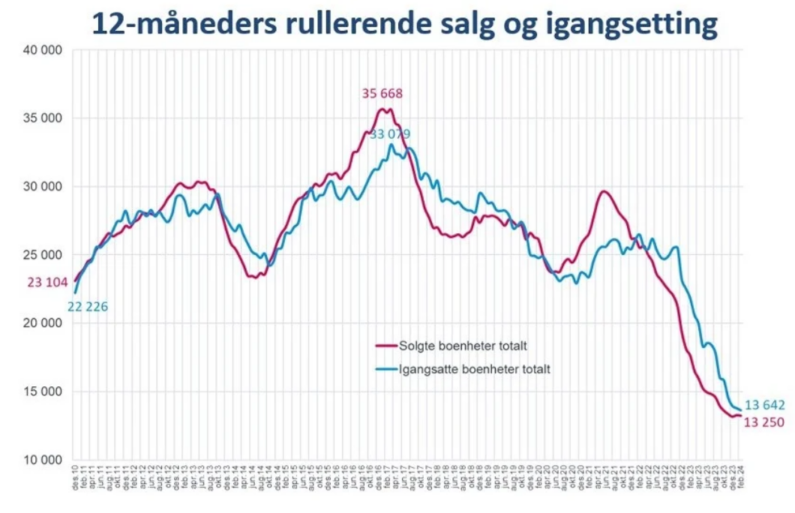

Bransjemessig har oljerelatert industri moderert forventningane sine litt, medan varehandel og tenesteyting melder om betre tider enn tidlegare frykta. Byggebransjen ser framleis mørkt på livet; Ikkje overraskande gitt det låge aktivitetsnivået i næringa. Dei siste tolv månadane er igangsettinga av nye boligar så låg at me ikkje finn svakare tal i den 24-årige statistikken, melder Boligprodusentenes Forening.

Figur: Boligsal og igangsetjing

Kjelde: Boligprodusentene

Samstundes ser me stigande boligprisar. Eiendom Norge melder om 4,9% prisoppgang hittil i år, etter sterk prisvekst i februar. Dei fleste trur på boligprisvekst i 2024: då Finansavisen spurde eit panel på tampen av fjoråret, var det berre éin av dei spurde (Harald Magnus Andreassen, sjefsøkonom i SpareBank 1 Markets) som tippa på boligprisfall. Dette til tross for at nordmenn aldri har hatt høgare gjeldsgrad og sjeldan har sett brattare renteoppgang.

Kjelde: Finanstilsynet

Når det er god stemning heng dette sjølvsagt saman med rentenivået. Inflasjonen har kome ned og både sentralbankar og investorar ser rentekutt i det fjerne. Investorar har som vanleg større humørsvingningar enn samfunnsøkonomane i sentralbanken: i haust prisa marknaden inn heile fem rentekutt frå Norges Bank i 2024. No prisar ein inn tre. I årstalen sin uttalte sentralbanksjef Ida Wolden Bache at det ikkje er naudsynt med fleire hevingar, og i desember indikerte Norges Bank at dei ser for seg eitt kutt, mot slutten av året.

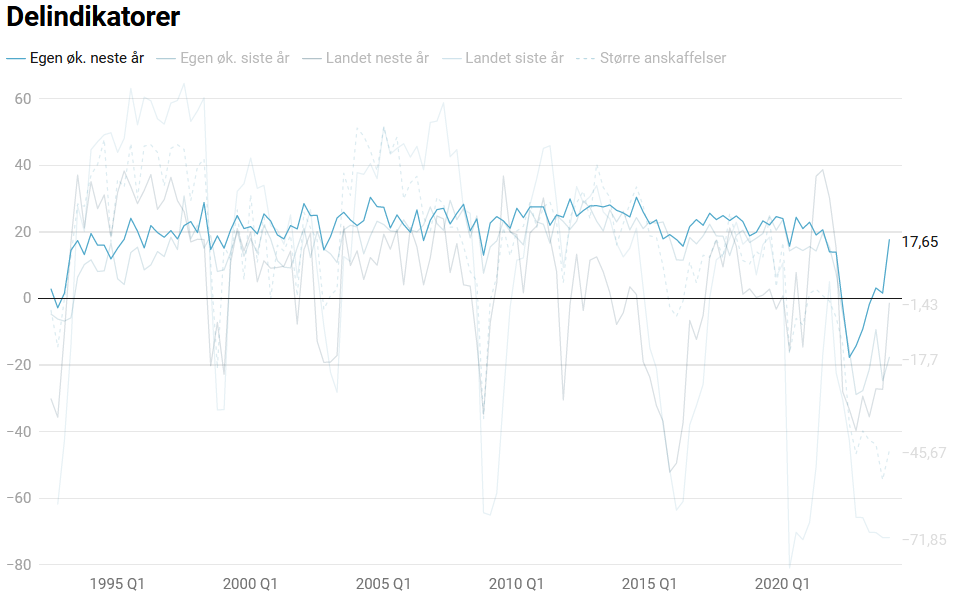

At hushaldningane er optimistiske er ikkje noko nytt: det er dei nesten alltid. Dei gjer kanskje rett i det, all den tid verda vanlegvis gjer framskritt. Men optimisme handlar om framtida og framtida er usikker. BI-professor Gisle James Natvik uttalte nyleg at han er skeptisk til denne optimistiske forteljinga: «jeg driter jo i hvor mye renten endrer seg. Det er nivået som betyr noe for meg», uttalte han til e24. Med andre ord: sjølv om renta blir litt lågare, er ho framleis høg, og gjeldsbyrda betydeleg.

Figur: Finans Norge sitt forbrukarbarometer. Tru på eigen økonomi neste år.

Kjelde: Finans Norge og Kantar

Natvik har eit godt poeng. For eitt år sida var snittrenta på utlån på 4,0%. I desember var ho på 5,6% og nyleg fekk dei fleste av oss enda ei renteheving. I praksis betyr dette at den månadlege rekninga på eit lån på fire millionar kroner har auka frå 21 til 25 tusen kroner, sjølv om annuitetsprofilen dempar belastninga (mitt innlegg om dette i DN i juni 2023 kan du lese her). For ei hushaldning med ein million kroner i inntekt (og lån på fire gonger inntekt) blir altså fem prosentpoeng lønnsvekst spist opp av høgare lånekostnader. Deretter kjem alle dei andre auka kostnadene.

Kjelde: Borea Asset Management

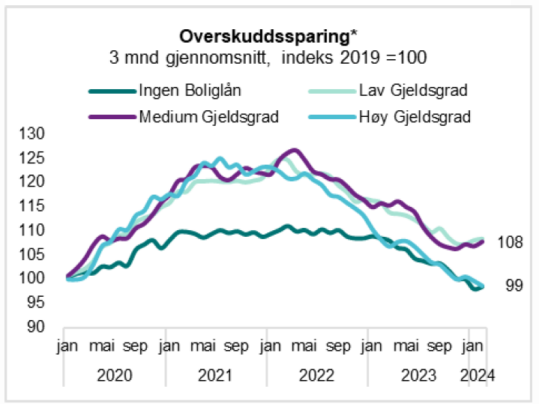

Det er difor ikkje overraskande at nordmenn sine budsjett går meir i minus enn tidlegare. I hvertfall indikerer tal frå DNB si analyseavdeling, DNB Innsikt, dette. Banken melder at nordmenn sine sparepengar, (likvide middel delt på inntekt) steig med 25% under pandemien. Trenden snudde i 2022 og me er no attende til start. Hushaldningane har fortsatt pengar på bok, og framleis meir enn for nokre år sidan (ettersom sparepengar delt på disponibel inntekt er omtrent på same nivå, og disponibel inntekt har vekse), men trenden har vore negativ dei siste to åra. Derimot indikerer ikkje tala nødvendigvis altfor stor dramatikk, og med unntak av dei med minst og mest gjeld, ser me teikn til at situasjonen stabilisert seg dei siste månadane.

Figur: Overskuddssparing

*Endring i likvide midler delt på inntekt. Innskudd og kjøpspris fond er inkludert som likvide midler. Inntekt er definert som utbetalt lønn, trygdeytelser og pensjon. Verdiene som presenteres er 3-m. Gjennomsnutt for nordmenn i aldersgruppen 18-79.

Lav median og høy gjeldsgrad er definsert som gjeldsgrad innenfor 10. - 30. percentil, 40. - 60. og 70. - 90.

Negativ utvikling i likvide midler delt på inntekt kan fortsatt bety økt beholdning av likvide midler om lønnsveksten er sterkere enn veksten i likvide midler.

Kjelde: DNB

Om optimismen er tufta på truen på rentekutt, bør ein kanskje halde litt att. Eitt rentekutt, i tråd med sentralbanken sine prognosar, vil gi norske hushaldningar ei boliglånsrente på same nivå som me hadde for éin månad sidan.

Samstundes minner me oss sjølve på at det er vanskeleg å spå. Når alle no trur at me har passert rentetoppen og at rentekutta nærmar seg, er det greitt å minne om at Norges Bank i fjor trudde at (boliglåns-)rentetoppen ville kome midtveis i 2023, og vere på 4,3%. No er renta på oppunder 6,0% og kjerneinflasjonen er framleis på 4,9%. Me går inn mot eit lønnsoppgjer der Teknisk Beregningsutvalg trur på 4,1% inflasjon i 2024. Denne prosentsatsen dannar grunnlaget for lønnsforhandlinga, der eksempelvis Fellesforbundet har gått ut og krevd reallønsvekst. Dette etter sju år med meir eller mindre flat realløn. Samstundes er det lite som tyder på at prisveksten på andre typiske hushaldskostnader, som kommunale avgifter og forsikring, blir låg i år.

Kjelder: SSB, Borea Asset Management

Det er òg usikkert kva nivå renta etterkvart skal bevege seg mot. Sentralbanken siktar mot ei «nøytral rente», som korkje er stimulerande eller innstramande på økonomien. Forskarane hjå Norges Bank har tidlegare vurdert at denne realrenta (altså etter inflasjon) ligg på +/- 0,5%. Rentebanen indikerer ei nominell langsiktig rente på 2,5-3,0%, og ei boliglånsrente om lag eit prosentpoeng over dette. Ingen veit kor me ender opp, men eg vil tørre sette pengar på at boliglånsrenta ikkje skal attende til 1,5 prosent med det første.

Er me plutseleg blitt pessimistar? Nei. Eg trur ikkje norsk økonomi er på veg mot noko djup krise. Me er priviligerte, og har 16 000 milliardar kroner som sikkerhetsnett. Oljefondet vil i praksis bli brukt til å hindre eventuelt djupare nedturar. Kort oppsummert er vårt syn at dette reduserar halerisikoen for store uønska hendingar. Det er éin av grunnane til at me synes norsk banksektor er ein god stad å vere investert.

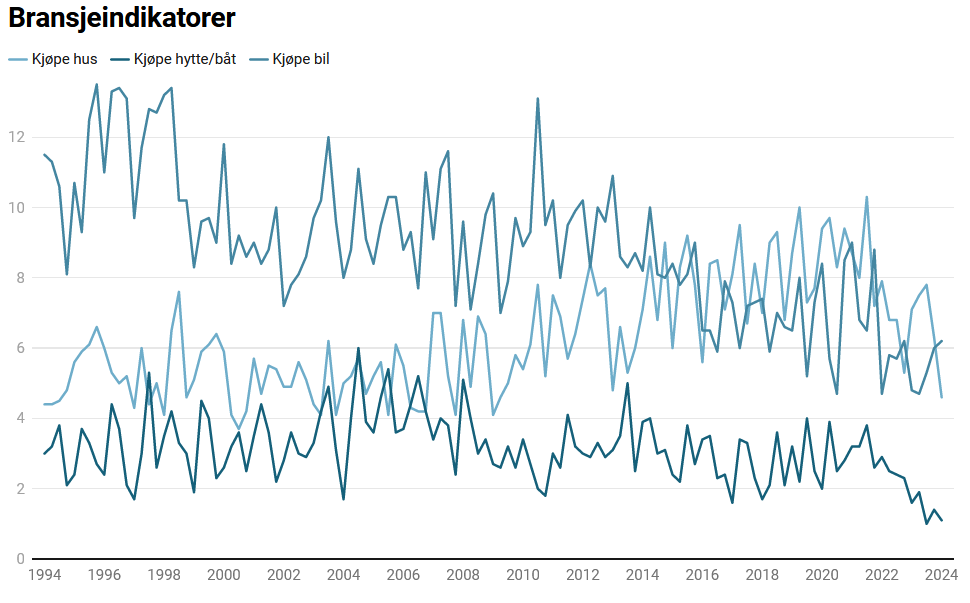

Men nordmenn er høgt belånte og me trur det er fare for å bli overoptimistisk på rentenedgongen si virkning på privat forbruk. Der me ikkje trur på djup krise, trur me heller ikkje på ein kraftig rekyl i varehandel eller boligmarknaden. Verda strammar livreima. Inflasjon er det same som topplinjevekst for bedriftene, men lønnsauken som kjem i andre omgong kan tvinge bedrifter til å auke prisar eller redusere marginar. Førstnevnte kan gi lågare etterspurnad. I undersøkinga frå Finans Noreg er ikkje berre folk optimistiske på framtida; dei er òg rekordnegative til å gjere «større anskaffelser». 2024 blir nok ikkje rekordåret for norske eigedomsmeklarar og bilseljarar.

Figur: Forbrukarbarometerer, kjøpe hus, hytte/båt og bil

Kjelde: Finans Norge og Verian

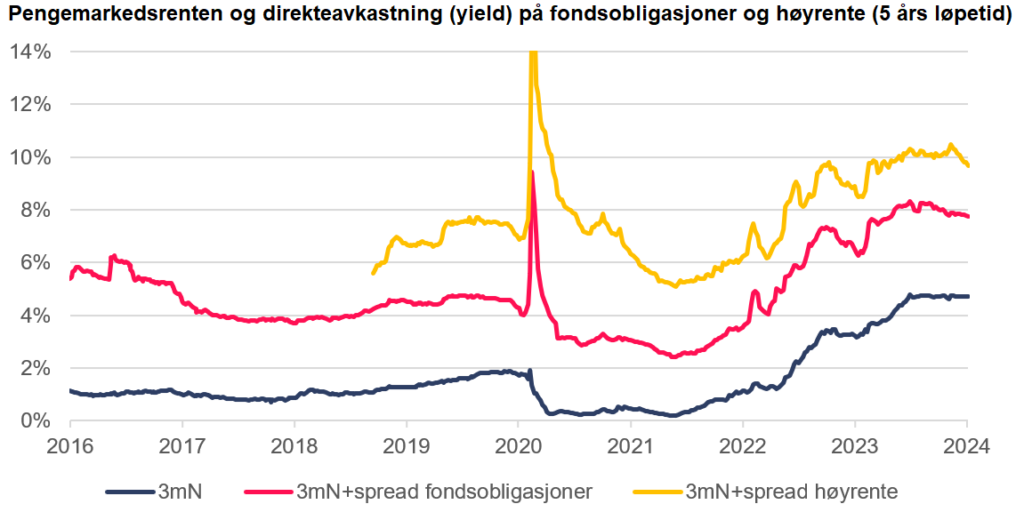

Dette er éin av grunnane til at me framleis er svært positive til obligasjonar og bankinvesteringar. Høgare renter, lenger, gjer at både fondsobligasjoner og høgrente-obligasjonar tilbyr effektive renter som kan konkurrere med den avkastninga aksjemarknaden har levert over tid. Dette i ei tid der oppside-potensialet for mange aksjar kan setjast under press som følgje av allereie nemnte kostnadsvekst.

Kjelder: Bloomberg, Nordic Bond Pricing, Borea Asset Management

Samstundes klarar hushaldningane seg framleis greitt, og det at rentene held seg høge kan på sikt vere ein god ting. Det bremsar gjeldsveksten me har sett dei siste tiåra i Noreg, og hushaldningane tilpassar forbruker sitt til eit nytt nivå. Å etablere eit høgare rentenivå gir òg sentralbankane ekstra krutt for å møte eventuelle nedturar (vanskeleg å kutte renta om ho allereie er på null). Og sist, men ikkje minst: samfunnet fordelar kapital meir effektivt når pengar faktisk kostar noko.

Dagens siste graf kjem frå Bank of England, som har kartlagt historiske renter attende til 1311. I perioden har realrenta (altså fråtrukke inflasjon) snitta på 4,78%, med inflasjon på 1,09% på toppen av dette. Dei siste hundre åra har nok realrenta snitta nærare 2%, men om me skulle sjå noko liknande framover. Likevel: med 2% inflasjon på toppen, tilseier det likevel 4% rente på sikt. Igjen: framtida kjenner ingen, men kan hende er ikkje høgare renter så kortsiktige som dei mest gjeldstynga optimistane trur og håper på. Og kanskje står me foran nokre gode år for obligasjonsinvestorar.

Figurar: Realrente og inflasjon sidan 1311

Kjelde: Bank of England

Med venleg helsing,

Magnus Vie Sundal, CFA

Porteføljeforvaltar, Borea Asset Management

Historisk avkastning i våre fond er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutvikling, våre forvalteres dyktighet, fondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen i våre fond kan bli negativ som følge av kurstap. Informasjon om fondene våre er å anse som markedsføring. Effektiv rente vil kunne endres fra dag til dag, og er derfor ingen garanti for avkastningen i perioden den er beregnet for. Investorer som vurderer å investere i våre fond oppfordres til å lese nøkkelinformasjon og prospekt på borea.no/fondene

Nyhetsbrev Få innsikt og markedsoppdateringer direkte i innboksen.