Markedskommentar september 2024

Markedskommentar

Aksjeoppgang etter støttende rentekutt

Publisert: 02. oktober 2024

Forfatter:

Magnus Vie Sundal

Avkastning

| Fond | Avkastning i september | Avkastning hittil i 2024 (per september) |

| Borea Likviditet A | +0,3% | +0,3% |

| Borea Likviditet B | +0,3% | +0,3% |

| Borea Likviditet C | +0,3% | +0,3% |

| Borea Obligasjon | +1,0% | +7,5% |

| Borea Høyrente | +0,5% | +10,0% |

| Borea Kreditt | +0,5% | +11,0% |

| Borea Utbytte | -2,5% | +16,6% |

Full avkastningshistorikk finner du her.

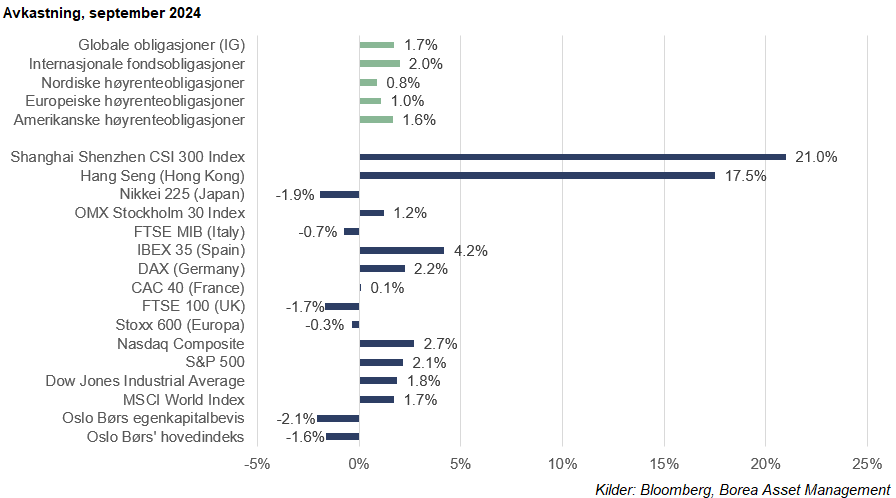

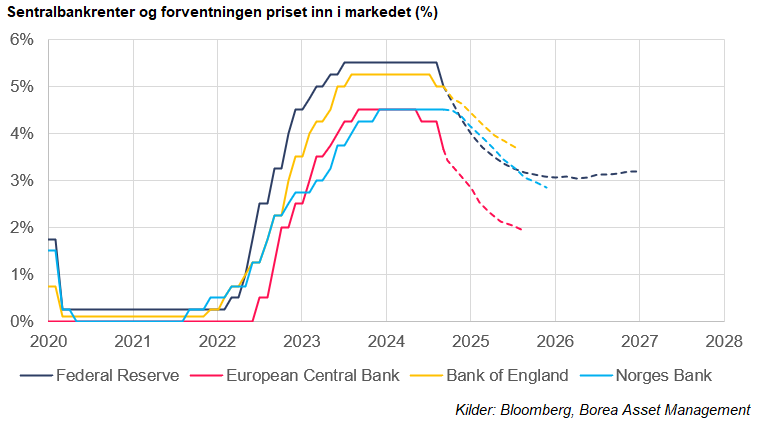

September ble atter en grønn måned i globale aksjemarkeder, drevet av oppgang i USA. Dermed har den brede verdensindeksen og USA (S&P 500) opplevd oppgang i 8 av årets 9 måneder. De som fulgte slagordet «Sell in May and go away» har gått glipp av 8% avkastning i det globale aksjemarkedet. Som så ofte før er rentene medskyldige når markedene beveger seg. I september kuttet den amerikanske sentralbanken renten med et halvt prosentpoeng.

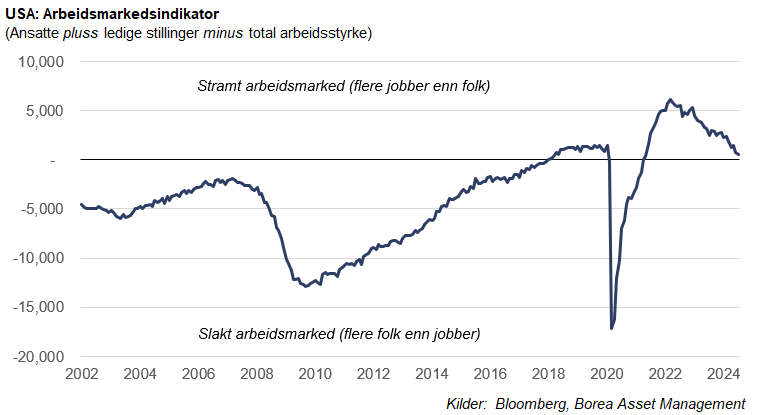

I skrivende stund retter mange investorer øynene mot det amerikanske arbeidsmarkedet. Arbeidsledigheten er stigende, og det har vært mye snakk om «Sahm rule» de siste månedene: at en økning i arbeidsledighet på et halvt prosentpoeng historisk har vært en indikator på kommende økonomisk tilbakeslag. På den andre siden er ledigheten fremdeles lav, og i hvert fall til dels drevet av en økning i arbeidsstyrken fremfor noen kraftig økning i oppsigelser. Når Federal Reserve nå kutter renten, reflekterer det dermed at sentralbanken gradvis har endret fokuset fra å dempe inflasjonen, til å lette forholdene for husholdninger og næringsliv.

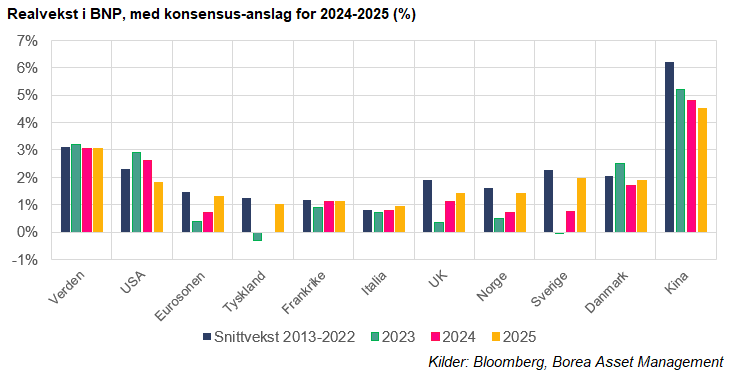

Også i Europa er det rentekutt på agendaen. I september kom årets andre kutt fra ESB, til 3,5%. Veksten på kontinentet er betydelig lavere enn i USA, og børsen stod mer på stedet hvil i september. Hittil i år er Europas aksjemarked opp 12%, mens USA er opp 22%. Den svakere utviklingen henger også sammen med sterkere økonomisk motvind. Økonomene venter en vekst i real-BNP på 0,7% for Eurosonen i 2024. Til sammenligning ventes amerikansk vekst å ende på 2,6% for året.

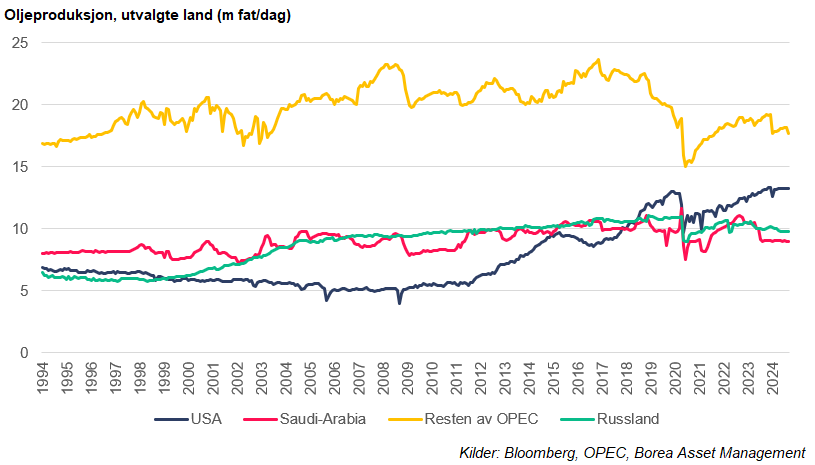

Norge ble tynget av oljeprisen. Der amerikanske aksjer steg, og Europeiske aksjer holdt seg mer uendret, opplevde vi et lite fall (-1,6%) på Oslo Børs. Oljeprisen falt så vidt under 70 dollar fatet i løpet av måneden, og tynget kursene til oljeselskapene. Prisbevegelsen kommer som følge av rapporter om at Saudi-Arabia planlegger å øke sin produksjon, etter å ha opprettholdt ekstraordinære produksjonskutt i lengre tid. Dette har vært til god støtte for amerikansk oljeindustri, som har en høyere marginal produksjonskostnad. I tillegg har etterspørselen fra Kina vært lavere enn hva markedet hadde ventet tidligere. Det er mange variabler i spill, og de siste dagene har frykten for en regional krig mellom Israel og Iran med allierte bidratt til å løfte oljeprisen igjen.

Det norske aksjemarkedet fikk ikke gleden av noen rentekutt i september. Derimot kommuniserte sentralbanken at den fremdeles ser for seg første rentekutt i første kvartal 2025. Det er fortsatt dissonans mellom sentralbanken og markedet. Førstnevnte tror på 3 rentekutt neste 12 måneder, mens markedet tipper 6. Lavere renter ute og uendret hjemme burde derimot gi litt mer støtte til den norske kronen (men hvem tør å spå retning på denne lenger…?).

Også lengre markedsrenter falt i september. Dette bidro til å løfte kursene på obligasjoner med fastrente. Dermed opplevde investorer i internasjonale rentemarkeder ekstra god avkastning i løpet av måneden. Internasjonale markeder henger likevel litt etter i år, med det brede obligasjonsmarkedet opp 4%, og høyrenteobligasjoner opp 7-8%. I det norske markedet opplevde vi relativt uendrede kredittspreader i september, og den «risikofrie renten», pengemarkedsrenten NIBOR, holdt seg over 4,7%.

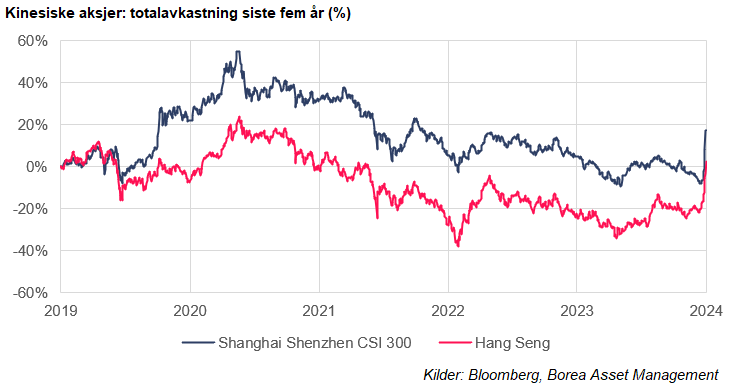

Kina var markedet som fikk mest oppmerksomhet i måneden som gikk. Landets aksjemarked har i flere år vært tynget av landets vanskeligstilte eiendomssektor, konsumenter som sparer mye, og en president/diktator som ikke er noen stor tilhenger av frie markeder. I september kom både sentralbanken og øvrige myndigheter med tiltak for å støtte økonomien og forbrukerne. Tiltakene omfatter blant annet lavere reservekrav for bankene, lavere boliglånsrenter, og nye kredittfasilitet for aktører som investerer i aksjemarkedet. Denne støttecocktailen satte fyr på markedene, og den kinesiske CSI 300-indeksen steg 21% i løpet av september. Likevel: på fem år har markedet steget 5%. USA har i samme periode opplevd 115% oppgang.

For de bakoverskuende kan vi glede med at vi nå er ferdige med årets statistisk sett verste aksjemåned. I løpet av de siste 29 årene har snitt-avkastningen på Oslo Børs i september vært på -1,6%, akkurat som i år. Dette skyldes ikke at september normalt sett er en dårlig måned i aksjemarkedene, men det var den verste måneden under både dot-com-krasjet, i 2001-2002, og under finanskrisen i 2008. For de tilbakeskuende kan vi også glede med at oktober statistisk sett er årets fjerde beste aksjemåned, og at fjerde kvartal er det historisk sett beste kvartalet på Oslo Børs. Ikke at dette er noe vi bryr oss nevneverdig om. Den beste måten å få med seg langsiktig avkastning er å være i markedet, fremfor å selge seg ut i mai eller september.

Med vennlig hilsen

Magnus Vie Sundal, CFA

Porteføljeforvalter, Borea Asset Management

Historisk avkastning i våre fond er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutvikling, våre forvalteres dyktighet, fondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen i våre fond kan bli negativ som følge av kurstap. Informasjon om fondene våre er å anse som markedsføring. Effektiv rente vil kunne endres fra dag til dag, og er derfor ingen garanti for avkastningen i perioden den er beregnet for. Investorer som vurderer å investere i våre fond oppfordres til å lese nøkkelinformasjon og prospekt på borea.no/fondene

Nyhetsbrev Få innsikt og markedsoppdateringer direkte i innboksen.