Markedskommentar oktober 2024

Avkastning

| Fond | Avkastning i oktober | Avkastning hittil i 2024 (per oktober) |

| Borea Likviditet A | +0,4% | +0,7% |

| Borea Likviditet B | +0,4% | +0,7% |

| Borea Likviditet C | +0,4% | +0,7% |

| Borea Obligasjon | +0,9% | +8,5% |

| Borea Høyrente | +1,0% | +11,1% |

| Borea Kreditt | +1,2% | +12,3% |

| Borea Utbytte | +7,5% | +25,4% |

Full avkastningshistorikk finner du her.

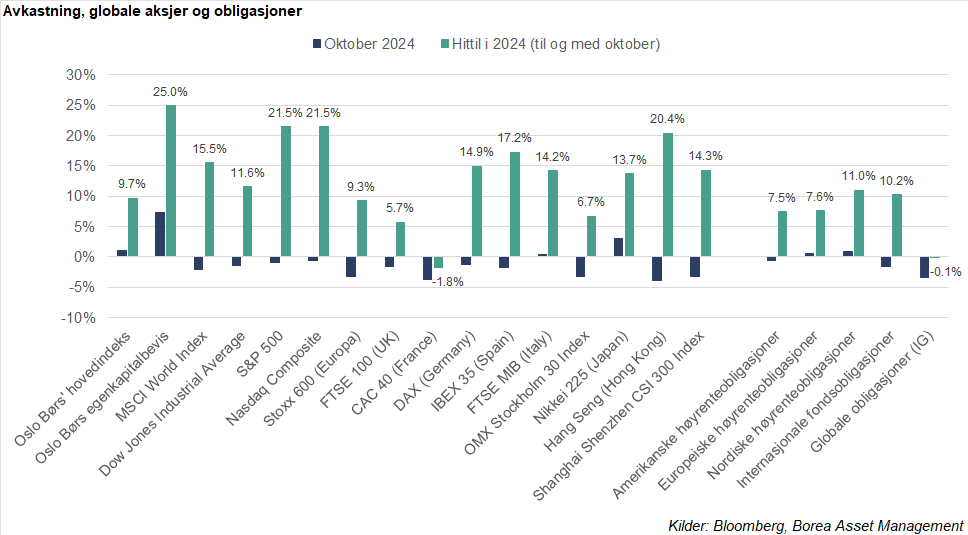

Oktober var en hyggeligere måned i det norske markedet enn i det internasjonale. To tredjedeler av selskapene på Oslo Børs opplevde kursoppgang og sendte hovedindeksen opp, til tross for at eksempelvis shippingaksjer opplevde bredere kursfall. Spesielt hyggelig var børsutviklingen for oss som investerer i bankene. Fortsatt god lønnsomhet og lave tap bidro til å sende egenkapitalbevis-indeksen opp over 7% i løpet av måneden. Dermed har norske sparebanker gitt 26% avkastning på børs hittil i år. Det er 5 prosentpoeng mer enn de amerikanske indeksene S&P 500 og Nasdaq Composite og hele 16 prosentpoeng mer enn Oslo Børs, i samme periode.

I det internasjonale markedet var ikke stemningen like god. Etter flere måneder med oppgang i kursene på aksjer og obligasjoner, falt børsene litt tilbake. Europa falt 3%, USA var ned om lag 1% og verdensindeksen falt 2%.

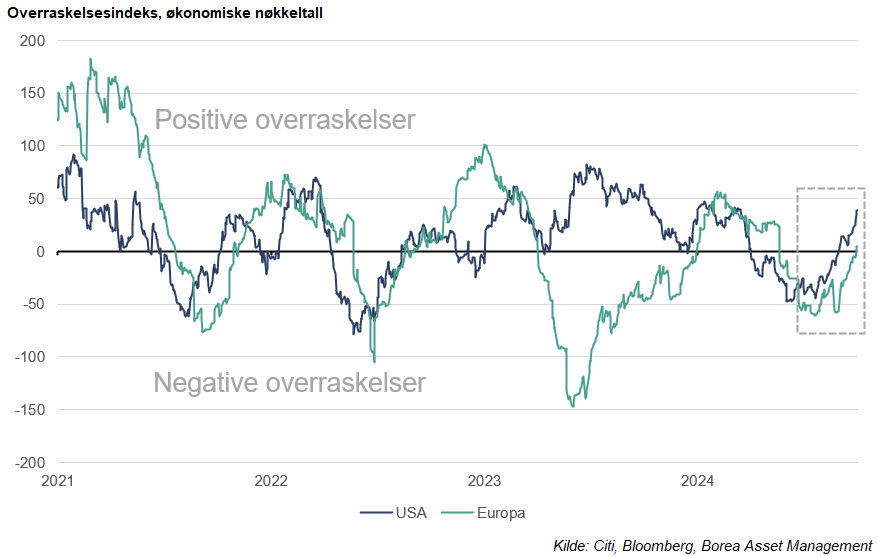

Fra «myk landing» til «no landing»? Bakteppet er flere måneder hvor passe sterke økonomiske nøkkeltall og lavere inflasjon har bidratt til økt tro på raske rentekutt fra sentralbankene. En «myk landing», der den stramme pengepolitikken avsluttes, uten at markedet overmedisineres med for høye renter i for lang tid. Troen på dette har løftet kursene på internasjonale fastrenteobligasjoner, og bidratt til at investorene i aksjemarkedet har tatt mer risiko.

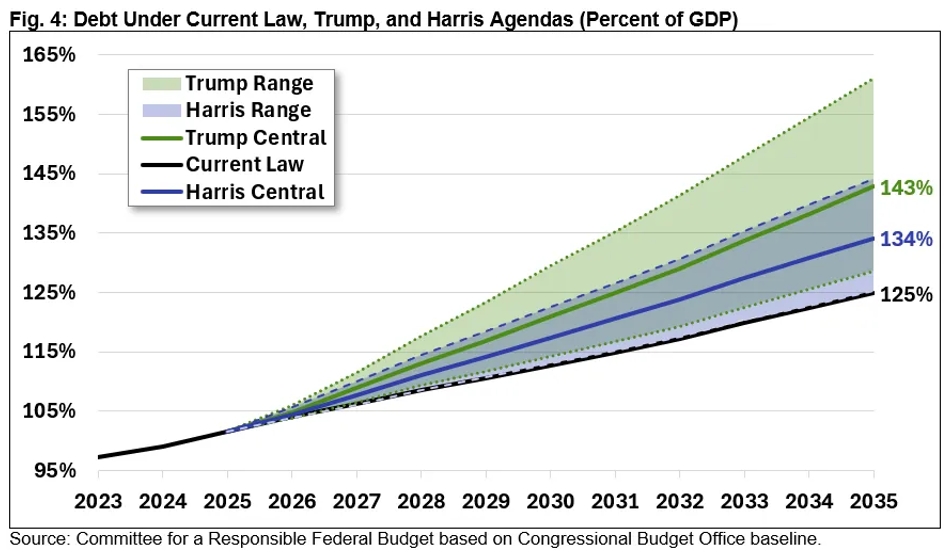

Den siste tiden har vi sett en utvikling som har løftet forventningene til amerikanske renter, og også påvirket andre markeder. Fra USA har vi fått gode makroøkonomiske nøkkeltall. Samtidig har Trump tatt innpå Harris på meningsmålingene. En Trump-administrasjon er ventet å føre en mer løssluppen finanspolitikk, noe som kan medføre at sentralbanken må holde rentene høyere enn ellers.

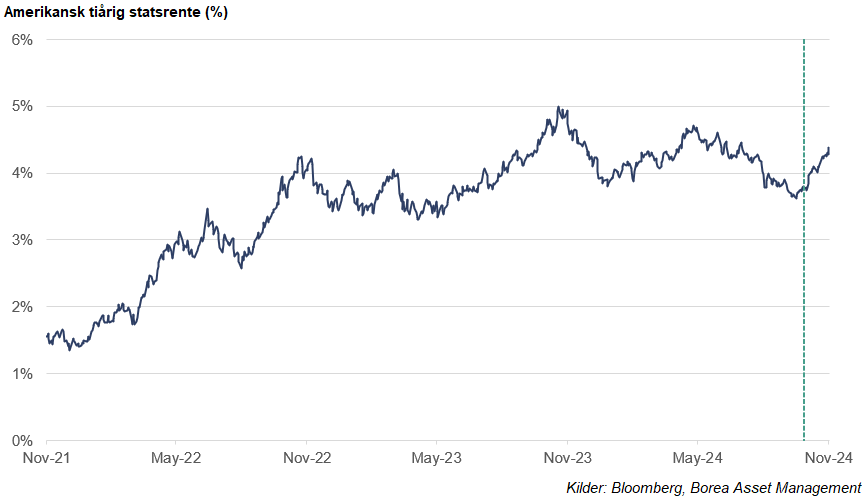

Både nøkkeltallene og meningsmålingene kan forklare hvorfor markedsrentene steg betydelig i oktober. Amerikansk tiårig statsrente steg et halvt prosentpoeng i løpet av måneden og smitter også over på resten av verden. Norske markedsrenter steg også. For noen måneder siden priset dette markedet inn en forventning om 5-6 rentekutt fra Norges Bank innen neste høst. I dag priser det inn 3 rentekutt, som er mer på linje med sentralbankens egne forventninger.

Høyere renter betyr implisitt lavere kurser på fastrenteobligasjoner: amerikanske høyrenteobligasjoner falt et halvt prosentpoeng, mens globale obligasjoner falt mer enn 3% i løpet av oktober. Vi investerer i hovedsak i obligasjoner med lav renterisiko, og alle våre fond hadde god avkastning i måneden.

En myk landing, hard landing eller ingen landing? Verdensøkonomien påvirkes av utallige variabler, og både styrkeforhold og konsekvenser er vanskelige å forutse. For øyeblikket er vekstlokomotivet Kina svekket: husholdningene sparer og det jobbes med å gjøre opp gjeld etter at luften har gått ut av landets boligboble. Eksportindustrien trues med tariffer fra både USA og Europa etter at den offentlige satsingen på landets industri har oversvømt vesten med billige varer, og ikke minst biler.

Svekket er også det europeiske vekstlokomotivet Tyskland. Landets industri har slitt i møte med høye energipriser, lavere global vekst, og økt konkurranse: Volkswagen kunngjorde i oktober at de vil stenge tre fabrikker. Også Frankrike opplever svak vekst, mens Spania plutselig har blitt landet som utmerker seg positivt i Europa. Turistdestinasjonene har fremdeles gode tider i en verden der etterspørselen har skiftet fra varer mot tjenester.

I Norge går det greit med økonomien, men inflasjon og renter tynger spesielt byggenæringen og varehandelen, samtidig som kommuneøkonomien står overfor betydelige utfordringer. Det går fremdeles bra med både turisme, sjømat og oljenæringen, til tross for en litt tynget og uforutsigbar oljepris. Sistnevnte er for tiden tynget av økt tilbud, samtidig som ulmende krigsfare i Midtøsten også kan bidra å sende den oppover. Utfallsrommet er stort.

Situasjonen i verdensøkonomiene er umulig å forutsi. Vi vet ikke på forhånd hvem som vil vinne valg, hvem som vil gå til krig eller hvilken handelspolitikk som innføres. Vi kan reagere og tilpasse oss, men det er vanskelig å posisjonere seg med sikkerhet på forhånd.

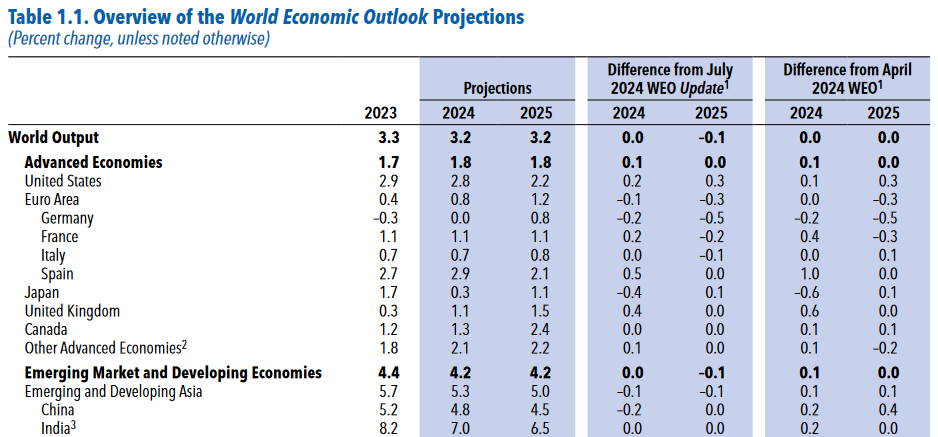

Kilde: IMF

Den gode nyheten er at dette ikke er nytt. Verden er, har alltid vært, og vil alltid være uforutsigbar. Likevel har det lønnet seg å være eksponert mot verdipapirer og ta del i verdiskapingen som skjer, hver dag, over hele verden. Vi har funnet våre nisjer hvor vi finner god avkastning for risiko: i norske og nordiske banker, obligasjoner med god likviditet, lav kredittrisiko, samt nordiske høyrenteobligasjoner. De underliggende forholdene til disse investeringene påvirkes i mindre grad av hvem som vinner amerikanske valg, eller hvem som kriger i Midtøsten. Med andre ord: vi tror fremdeles disse investeringene vil stå seg godt, også i tiden fremover.

Med vennlig hilsen

Magnus Vie Sundal, CFA

Porteføljeforvalter, Borea Asset Management

Historisk avkastning i våre fond er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutvikling, våre forvalteres dyktighet, fondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen i våre fond kan bli negativ som følge av kurstap. Informasjon om fondene våre er å anse som markedsføring. Effektiv rente vil kunne endres fra dag til dag, og er derfor ingen garanti for avkastningen i perioden den er beregnet for. Investorer som vurderer å investere i våre fond oppfordres til å lese nøkkelinformasjon og prospekt på borea.no/fondene

Nyhetsbrev Få innsikt og markedsoppdateringer direkte i innboksen.