Markedskommentar mai 2024

Markedskommentar, mai 2024

Fortsatt god avkastning

Publisert: 04. juni 2024

Forfatter:

Magnus Vie Sundal

Avkastning

| Fond | Avkastning i mai | Avkastning hittil i 2024 (per mai) |

| Borea Rente A | +0,66% | +2,98% |

| Borea Rente I | +0,67% | +3,05% |

| Borea Obligasjon | +1,27% | +4,10% |

| Borea Høyrente | +0,94% | +6,53% |

| Borea Kreditt | +0,81% | +7,22% |

| Borea Utbytte | +2,03% | +13,28% |

Full avkastningshistorikk finner du her.

Mai var skjønn og mild, både i været og i markedene. Oslo Børs steg 5,1%, til tross for fallende oljepriser, mens bankenes egenkapitalbevis steg 2,2%. Internasjonale børser steg 2-4%, og høyrenteobligasjoner steg om lag ett prosentpoeng.

Etter oppgang i markedsrentene i årets fire første måneder, var bildet litt mer blandet i mai. Pengemarkedsrenten NIBOR, som er grunnlaget for rentebetalinger i de fleste av våre obligasjonslån, holdt seg på 4,7%. Derimot falt lange markedsrenter litt tilbake, ned 0,1-0,2 prosentpoeng. Markedets tidligere forventninger om henholdsvis 5 og 7 rentekutt fra Norges Bank og Federal Reserve er for lengst byttet ut med forventninger om 1-2 kutt i løpet av inneværende år. Men om renten skal være høyere, lenger, gjelder det ikke overalt: Sveits, Tsjekkia, Ungarn og Sverige har alle hatt rentekutt fra sine sentralbanker, og den Europeiske sentralbanken ventes å komme med et kutt denne uken.

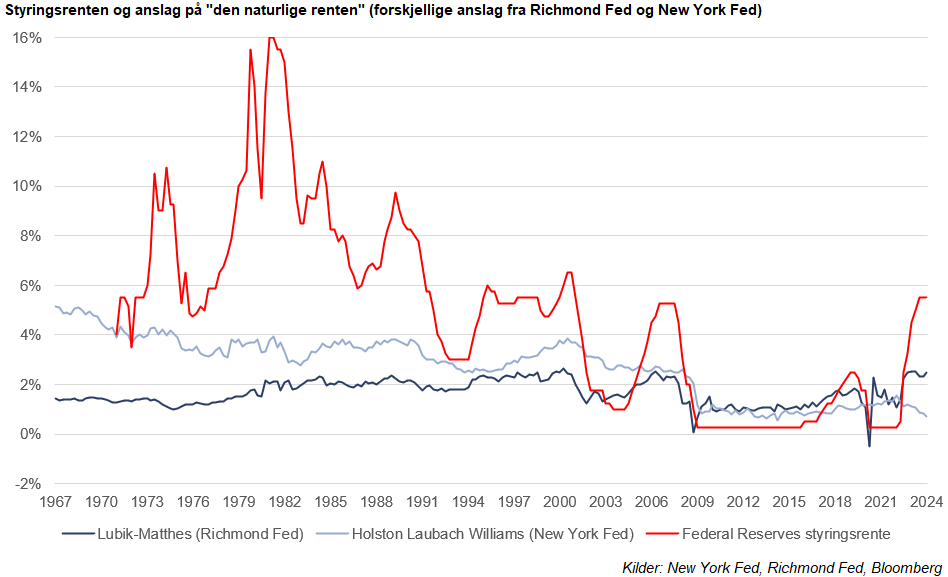

De lærde strides om hvor innstrammende pengepolitikken faktisk er. Når økonomer vurderer styrken på rentemedisinen, snakker vi om hvor høye styringsrentene er, sammenlignet med den naturlige renten – renten som virker hverken ekspansivt eller innstrammende på økonomien. Men hva denne er, vet ingen sikkert. Da følger det også at det er vanskelig å forutse hvor innstrammende dagens rentenivå er. Den beste fasiten får vi kanskje ved å se ut vinduet.

Blandet, men ikke fryktelig. Ser vi ut av vinduet, ser vi eksempelvis at både tysk og svensk økonomi nylig har vært gjennom tyngre tider enn hva vi har opplevd i eksempelvis Norge, eller USA. Nøkkelord er dyrere energi, svakere internasjonal etterspørsel etter eksportvarer og – for Sveriges del – en høy andel serielån i husholdningene. Svakere vekst gir sentralbankene økte incentiver til å lette litt på rentebyrden. I USA har derimot veksten vært svært bra, med økonomien et hestehode foran mange andre i 2024. Her hjemme på berget har vi vært godt hjulpet av en oljenæring som opplever gode tider.

I det store bildet er derimot de siste års fasit at vestlige økonomier har klart seg bra, tross høyere renter: veksten har vært positiv, og arbeidsledigheten lav.

Så hvorfor kutte? Med positiv vekst, lav arbeidsledighet, inflasjon godt over målet, og aksjemarkeder som har gitt 10% avkastning hittil i år: hvorfor skal egentlig sentralbankene kutte? Og om vi ser forbi spørsmålet om hvorfor og når, kommer spørsmålet om hvor mye? Sentralbanker og økonomer synes stadig å ha en forventning om en langsiktig styringsrente på 2,5-3,5%. Men kan det tenkes at dette nivået er farget av et tiår med rekordlave renter? Inflasjonen har sirkulære effekter på økonomi og lønninger, samtidig som geo- og revidert sikkerhetspolitikk danner grunnlaget for nye verdikjeder. Det helles stadig mer sand innimellom tannhjulene på den tidligere så velsmurte økonomiske motoren. Statenes gjeldsbyrder er heller ikke noe vi kan ignorere. Den amerikanske kongressens egne estimat impliserer stadig økende obligasjonssalg fra den amerikanske stat, samtidig som de store sentralbankene reduserer sine obligasjonsbeholdninger.

Sagt på en annen måte: Det er ikke sikkert markedsrentene skal så fryktelig langt ned. Kanskje penger skal ha en betydelig kostnad, også i årene fremover.

Vi liker renter. Ikke som boliglånskunder, men som obligasjonseiere. Når vi kan kjøpe en tiårig amerikansk statsobligasjon, og få omtrent like høy rente (4,4%) som forventet yield (4,9%) på det amerikanske aksjemarkedet det neste året, synes vi det er godt betalt. Når vi i tillegg får gode kredittpåslag på toppen, liker vi obligasjoner enda bedre.

Markedet minner oss stadig på hvor vanskelig det er å forutsi fremtiden. Fremdeles kommer investorenes øyne til å være rettet mot månedlige inflasjonstall, i et forsøk på å si om rentene skal opp eller ned. De siste årene har vist oss at den midlertidige prisoppgangen ikke var så midlertidig, og at rentene forble høyere, lengre enn mange hadde ventet. Kanskje får vi ikke noe rentekutt her til lands i det hele tatt i 2024. Men som obligasjonsinvestorer finnes det verre ting.

Med vennlig hilsen

Magnus Vie Sundal, CFA

Porteføljeforvalter, Borea Asset Management

Historisk avkastning i våre fond er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutvikling, våre forvalteres dyktighet, fondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen i våre fond kan bli negativ som følge av kurstap. Informasjon om fondene våre er å anse som markedsføring. Effektiv rente vil kunne endres fra dag til dag, og er derfor ingen garanti for avkastningen i perioden den er beregnet for. Investorer som vurderer å investere i våre fond oppfordres til å lese nøkkelinformasjon og prospekt på borea.no/fondene

Nyhetsbrev Få innsikt og markedsoppdateringer direkte i innboksen.