Markedskommentar juni 2024

Markedsoppdatering, juni 2024

Blandet drops i markedene

Publisert: 02.07.2024

Forfatter:

Magnus Vie Sundal

Avkastning

| Fond | Avkastning i juni | Avkastning hittil i 2024 (per juni) |

| Borea Rente A | +0,37% | +3,36% |

| Borea Rente I | +0,38% | +3,44% |

| Borea Obligasjon | +0,73% | +4,87% |

| Borea Høyrente | +0,83% | +7,41% |

| Borea Kreditt | +0,91% | +8,20% |

| Borea Utbytte | -1,47% | +11,61% |

Full avkastningshistorikk finner du her.

Etter sterk avkastning i mai, var markedene mer avmålte i juni. Avkastningen var blandet, hvor de amerikanske børsene ledet an med fortsatt oppgang: S&P 500 og Nasdaq Composite steg hhv. 3,6% og 6,0% i løpet av måneden. Europeiske aksjemarkeder hang mer etter, og Stoxx 600-indeksen falt 1,2%. Den store taperen ble det franske aksjemarkedet, etter at President Macron oppløste nasjonalforsamlingen og skrev ut nyvalg. I kjølvannet av nyheten, 9. juni, falt det franske aksjemarkedet betydelig, og avsluttet måneden ned 6,4%. I rentemarkedet har risikopåslaget på tiårige franske statsobligasjoner økt: ved inngangen til juni handlet de til en rente på 0,47% over tyske statsobligasjoner, men denne har siden økt til 0,75%.

Det norske markedet er mindre preget av drama, men Oslo Børs opplevde likevel nedgang i juni, med et fall på 1,3%. Dette er likevel godt innenfor normalen, etter en sterk vår: i løpet av mars, april og mai steg Oslo Børs hele 13,8%, og børsens egenkapitalbevis-indeks var opp 12,5% i samme periode. Flere store selskaper innenfor olje, shipping og sjømat falt litt tilbake i løpet av måneden. Blant annet fikk oljeprisen en liten støkk etter møtet mellom «OPEC+»-landene. Kartellet har i kjølvannet av pandemien innført flere produksjonskutt, og ønsker å bringe tilbake om lag 2 millioner fat/dag av disse. Saudi-Arabia har i mange år kjørt ekspansive statsbudsjetter og ønsker både volum og pris på sin oljeeksport. Økningen tilsvarer om lag all produksjon på norsk sokkel, og nyheten førte til et fall i oljeprisen på 7 dollar/fat. I ettertid har OPEC+ gått ut og forklart at gjeninnføringen er avhengig av markedsforhold. Oljeprisen har hentet seg inn igjen, og handles nå på 85 dollar/fat. Likevel har nyheten skapt mer usikkerhet om tilbudssiden og markedsbalansen for 2025-2026.

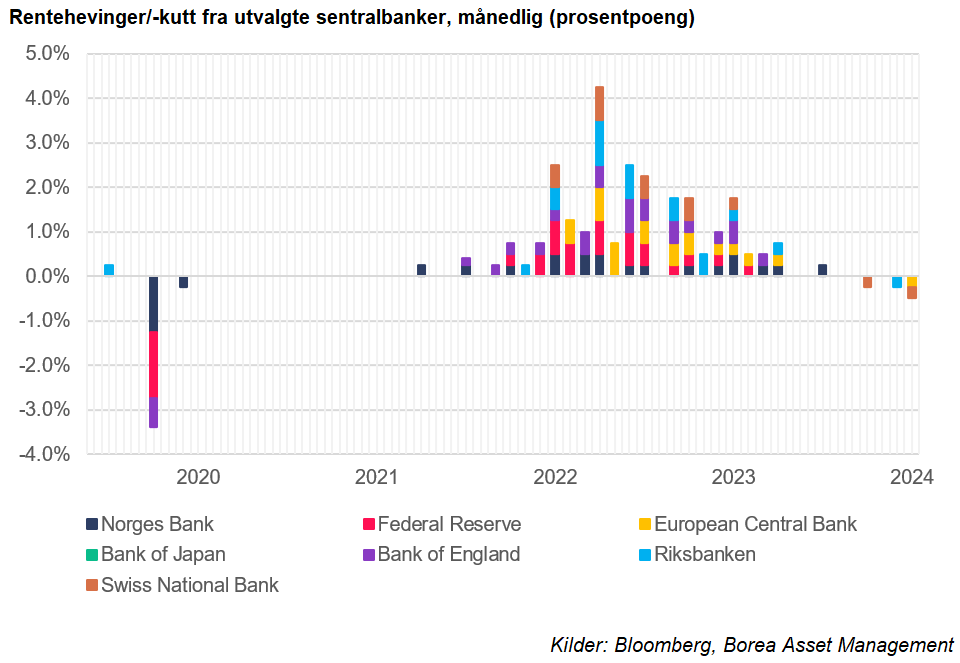

Det makroøkonomiske bildet preges fremdeles av inflasjon og spekulasjon om rentenes utvikling. I juni fikk vi som ventet det første rentekuttet fra den Europeiske sentralbanken (ECB), godt varslet på forhånd. Markedet priser nå inn nesten 2 ytterligere kutt fra ECB før året er omme. Markedet mener også at den amerikanske sentralbanken, som hittil har holdt renten uendret, vil kutte to ganger i høst, til tross for at Feds medlemmer selv indikerer ett kutt. Norges Bank overrasket derimot litt på den harde siden, og varslet null kutt i år. Meldingen kom bare et par måneder etter at sentralbanksjef Wolden Bache signaliserte første rentekutt i september.

Høyere renter lenger er positivt for investeringene i våre fond. På obligasjonssiden betyr det at den korte pengemarkedsrenten NIBOR, ligger an til å forbli på dagens nivå (4,7%) mot utgangen av 2024. Dette er rentegrunnlaget for de fleste obligasjonslånene vi investerer i. På aksjesiden har vi våre investeringer i banksektoren, og høyere renter lenger impliserer en forlenget periode med høy inntjening i bankene.

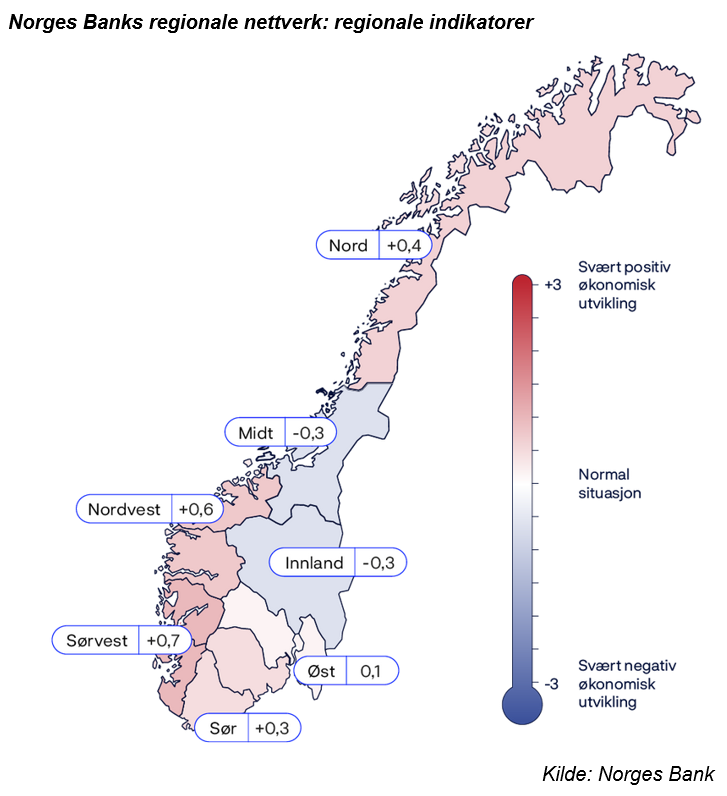

I det vi nærmer oss «fellesferien» synes investorene å ha blitt litt mer optimistiske, med mindre fokus på mulig resesjon. Det siste halvåret har vi sett en gradvis bedring i de såkalte PMI-indeksene, som måler økonomisk aktivitet i næringslivet. Her hjemme fikk vi i juni Norges Banks regionale nettverk, som er en kvartalsvis statusrapport på den økonomiske aktiviteten. Etter svakere utsikter på tampen av fjoråret, og en stabilisering inn i 2024, meldte den siste rapporten om bedre utsikter.

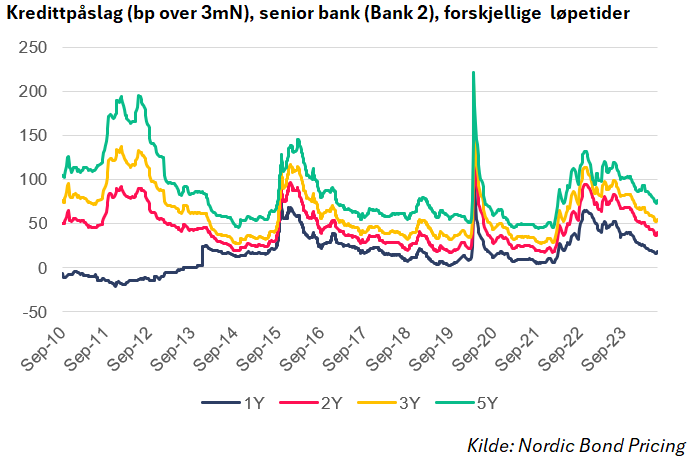

Kredittmarkedet har holdt seg stabilt, på bakteppet av en økonomi som fremdeles synes å være i grei stand, og husholdninger og bedrifter som har klart renteøkningene bedre enn ventet. Kredittpåslagene var mer eller mindre på stedet hvil i juni måned, etter lengre tids nedgang (og implisitt oppgang i obligasjonskurser). Samtidig ser vi at lavere kredittspreader og god risikoappetitt blant investorene har bidratt til at et betydelig antall bedrifter har kommet til markedet for å låne penger. I løpet av sommeren får vi nye kvartalsrapporter fra banknæringen og vi venter heller ikke denne gangen noen betydelig eskalering i lånetap. Det samme ser vi i høyrentemarkedet. Etter økte misligholdsrater i 2023, synes disse å ha stabilisert seg i Norge, mens det fremdeles er betydelige mislighold i den svenske eiendomsnæringen.

Vi er fortsatt rigget for å utnytte svingninger i markedet til vår fordel, med litt lavere markedseksponering enn det som er vanlig for våre fond. I skrivende stund kan gjerne markedet best beskrives som litt kjedelig. Fra forvalters og investors perspektiv er kjedelige markeder også helt greit. Mulighetene som kommer med kurssvingninger har kanskje vært begrensede, men samtidig: Renter er prisen på tid og tiden stanser aldri. Og rentene tikker trofast videre.

Med vennlig hilsen

Magnus Vie Sundal, CFA

Porteføljeforvalter, Borea Asset Management

Historisk avkastning i våre fond er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutvikling, våre forvalteres dyktighet, fondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen i våre fond kan bli negativ som følge av kurstap. Informasjon om fondene våre er å anse som markedsføring. Effektiv rente vil kunne endres fra dag til dag, og er derfor ingen garanti for avkastningen i perioden den er beregnet for. Investorer som vurderer å investere i våre fond oppfordres til å lese nøkkelinformasjon og prospekt på borea.no/fondene

Nyhetsbrev Få innsikt og markedsoppdateringer direkte i innboksen.