Markedskommentar april 2024

Avkastning

| Fond | Avkastning i april | Avkastning hittil i 2024 (per april) |

| Borea Rente A | +0,75% | +2,30% |

| Borea Rente I | +0,77% | +2,37% |

| Borea Obligasjon | +0,52% | +2,80% |

| Borea Høyrente | +1,21% | +5,54% |

| Borea Kreditt | +1,43% | +6,36% |

| Borea Utbytte | +4,45% | +11,02% |

Full avkastningshistorikk finner du her.

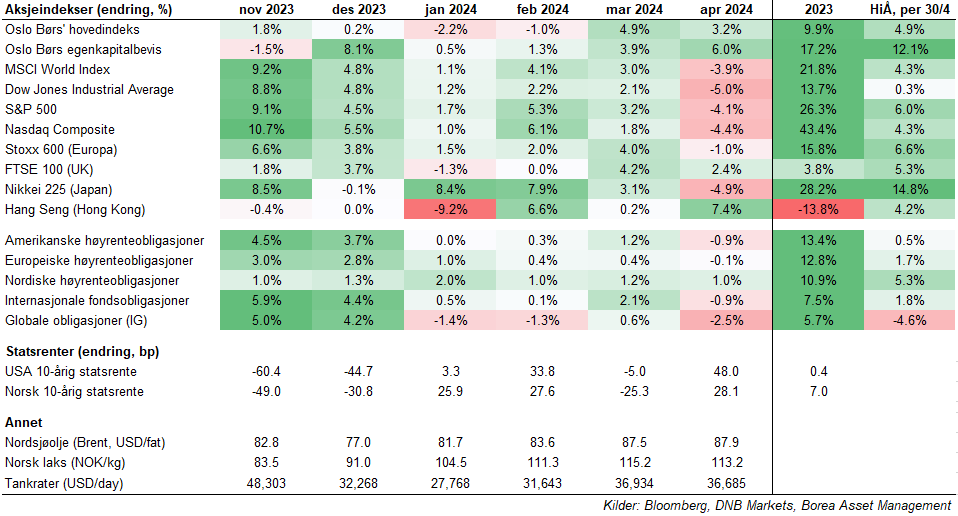

April er måneden som stormer, feier, smiler og smelter, ifølge Bjørnstjerne Bjørnson. Slik var det også i finansmarkedene, med fall i internasjonale aksjer etter et halvår med optimisme. Amerikanske børser falt 4-5%, og det samme gjorde verdensindeksen (som da er 70% amerikansk). Europa falt ett prosentpoeng. Her hjemme bød april på en mildere børsvår, med 3,2% oppgang på Oslo Børs og 6% oppgang for sparebankindeksen.

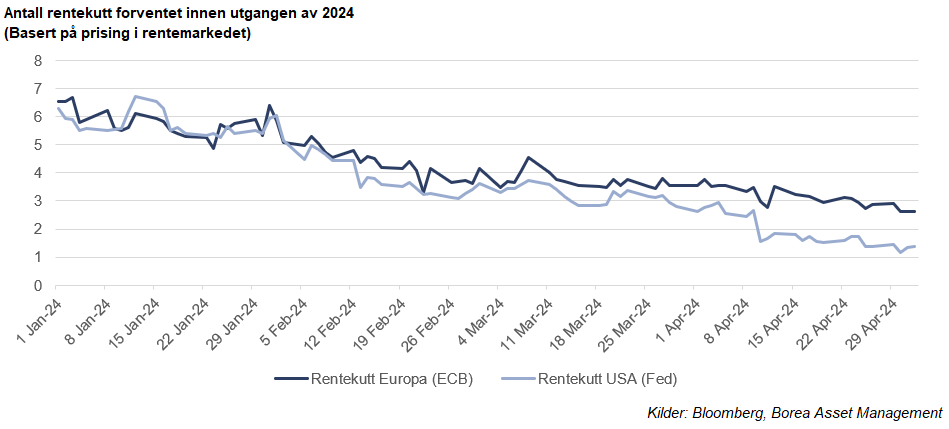

Nøkkelordene er fremdeles myk, hard eller ingen landing, inflasjon og rentekutt. Men i april har også tanken om renteheving nådd enkelte avisoverskrifter. Ikke at dette er en tanke som har fått fotfeste, men historien om de mange rentekuttene i 2024 har endret seg. Det er for så vidt ikke nytt for april, men noe vi har sett gjennom årets første måneder. Men økonomiske nøkkeltall i april gav ikke investorene noe mer trygghet på at rentekuttene er rett rundt hjørnet.

For der inflasjonen har kommet ned, venter sentralbankene på mer bekreftelse på at den vil fortsette på dette sporet. I USA har vi hatt fire måneder på rad hvor inflasjonen faller, men ikke like mye som ventet. Dermed kommer tvilen. Ved inngangen til april ventet investorene 2,7 rentekutt i USA i år. Nå venter markedet 1,4 kutt. I Europa har inflasjonen fortsatt å falle i en raskere takt, men også her har markedet moderert sine forventninger, fra 3,5 til 2,7 rentekutt. Tidligere indikerte Norges Bank rentekutt i september, men signaliserer nå at renten kan komme til å holdes uendret litt lenger.

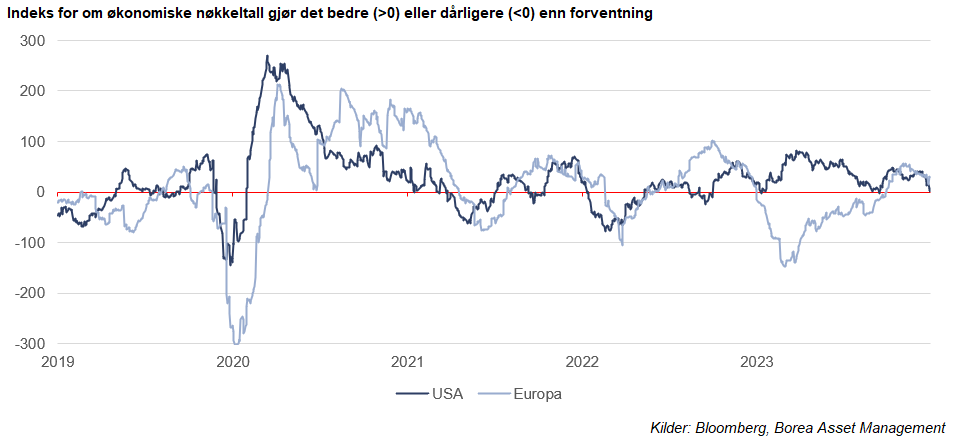

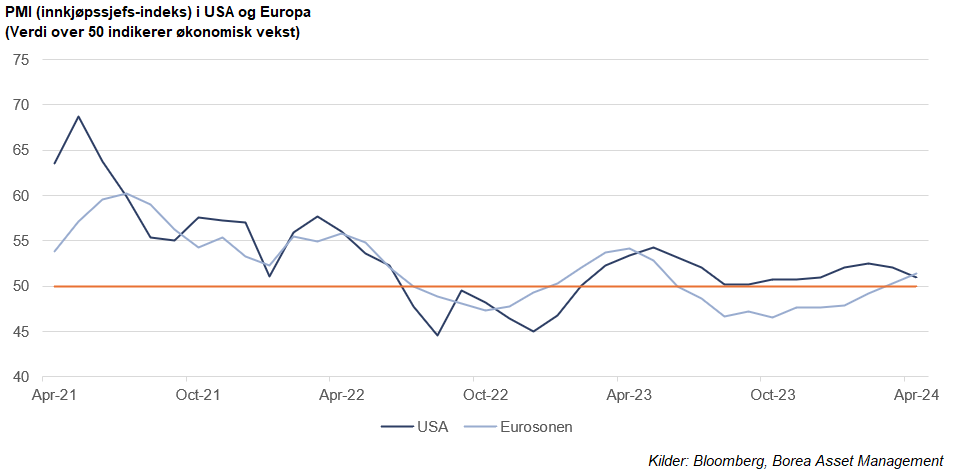

Europeisk lysning. Når Europeiske aksjer faller 3-4% mindre enn amerikanske, kan det henge sammen med renteforventningene. Det kan også henge sammen med en holdning om at amerikanske aksjer har blitt dyre, etter et lengre rally. Det kan også ha med å gjøre at europeiske nøkkeltall har bedret seg litt, etter å ha hengt etter amerikanske. Det er nå flere europeiske enn amerikanske nøkkeltall som gjør det bedre enn ventet (… selv om dette også strengt tatt kan reflektere lavere forventninger etter en periode med svakere vekst). Et annet eksempel i bedret veksttakt finner vi i Eurosonens PMI / spørreundersøkelse av innkjøps-sjefer (ledende indikator på økonomisk vekst). I april steg denne til 51,4, som er en betydelig forbedring hittil i år. USA falt til 50,9, som fremdeles er over nivået (50) som indikerer vekst fremfor tilbakegang. Det går bra i tjenesteytende sektor, mens industrien henger etter.

I kredittmarkedene er det godvær. Riktignok bidrar økte markedsrenter til å tynge avkastningen i internasjonale obligasjonsmarkeder, hvor fastrentekontrakter dominerer. Det globale obligasjonsmarkedet har falt 4,5% hittil i år, med amerikanske og europeiske høyrenteobligasjoner opp henholdsvis 0,6% og 1,7%. Med en høyere andel flytende rente har det nordiske høyrentemarkedet derimot steget 5,3%. En høy fastrenteandel kan være en god sikkerhet i et marked der en økonomisk krasj fører til store rentekutt fra sentralbankene. I et marked hvor økonomien går bra og eventuell inflasjon hindrer rentekutt, er ikke dette nødvendigvis en like god oppskrift.

Lite er endret i vårt markedssyn siden forrige rapport. Vi har fremdeles en forsiktig markedseksponering, og har mye fleksibilitet til å handle dersom markedsrentene skulle medføre større svingninger i kursene. Samtidig går det bra i underliggende selskaper, evnen til å betjene lånene er generelt god og rentene tikker jevnt og trutt inn. Bankene vi har investert i tjener svært gode penger. Dersom markedet får rett, og rentekuttene er et lite stykke unna, kan dette medføre en lenger periode med høy inntjening.

For øyeblikket virker markedene stabile og rolige og kursene reflekterer lite frykt for geopolitisk risiko, næringseiendoms-risiko eller noe comeback for fjorårets mini-bankkrise. Vi fokuserer fremdeles, som alltid, på fleksibilitet og handlingsrom. I rolige tider skal vi tjene penger på at rentene tikker inn, noe dagens renter på 7-10% gir et godt grunnlag for. Som bergensbaserte forvaltere vet vi imidlertid at skyene aldri er langt unna og vi skal kjøpe, ikke selge, «høns i regnvær». For øyeblikket nyter vi godværet.

Med vennlig hilsen

Magnus Vie Sundal, CFA

Porteføljeforvalter, Borea Asset Management

Historisk avkastning i våre fond er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutvikling, våre forvalteres dyktighet, fondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen i våre fond kan bli negativ som følge av kurstap. Informasjon om fondene våre er å anse som markedsføring. Effektiv rente vil kunne endres fra dag til dag, og er derfor ingen garanti for avkastningen i perioden den er beregnet for. Investorer som vurderer å investere i våre fond oppfordres til å lese nøkkelinformasjon og prospekt på borea.no/fondene

Nyhetsbrev Få innsikt og markedsoppdateringer direkte i innboksen.