Rentene fortsetter å tikke inn

Rentene fortsetter å tikke inn

Vi har lagt bak oss enda en måned med god avkastning i våre fond. Per 31/8 var avkastningen hittil i år som følger:

- Borea Rente (inst) +4,33%

- Borea Obligasjon +5,55%

- Borea Høyrente +6,65%

- Borea Kreditt +8,65%

- Borea Utbytte +12,48%

Markedsoppdatering

Forfatter: Magnus Vie Sundal

Publisert: 11. september 2023

Sommeren er nå over, og det har generelt vært grønt og skjønt i markedene, dog med tendenser til litt finansielt høstvær på tampen. Når vi nå har gått inn i september kan vi konkludere med at det har vært et godt år for internasjonale aksjeinvestorer. Verdensindeksen er opp ~15%. Dersom vi legger på effekten av den svakere kronen, blir avkastningen ~26% for en norsk investor. Markedet er ledet an av amerikanske aksjer, som utgjør 70% av verdensindeksen. Spesielt har teknologisektoren gjort det bra. I en verden hvor lange renter har stabilisert seg i 2023, har Nasdaq Composite ristet av seg den verste frykten og gitt investorene 32% avkastning på børs. Oslo Børs har vært seigere, men er opp ~6%, noe påvirket av den siste tids oljepris-oppgang.

Etterspørselen etter fossil energi er fortsatt høy. Som grafen under viser, har verden hentet seg inn igjen etter pandemien, og fortsatt normalisering av kinesisk reiseaktivitet kan bidra til å løfte denne enda høyere. Samtidig har prisene vært, alt annet like, presset ned av at amerikanerne har redusert sine strategiske lagre. Det har tettet et produksjonsunderskudd. Denne uken meldte Saudi-Arabia at landet, sammen med Russland, viderefører sine produksjonskutt. Dermed har oljeprisen på nytt steget, og handles i skrivende stund rett over 90 fat/dollar. Til sammenligning var prisen i sommer på rundt 75 dollar fatet. I en rapport fra juni estimerer IEA at verdens oljeetterspørsel vil stige med 6% fra 2022 til 2028, og toppe ut på 105,7 millioner fat/dag.

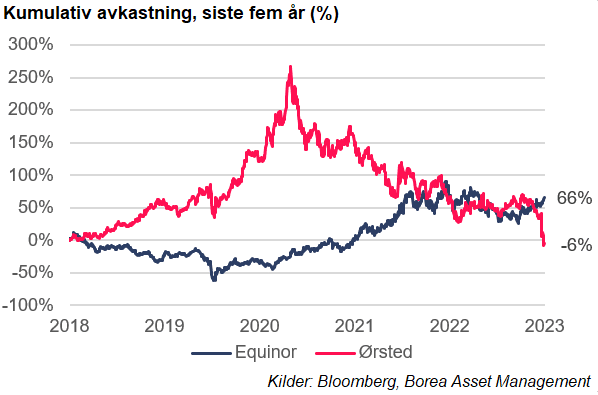

Utviklingen av alternative energikilder går heller ikke helt på skinner: I en auksjon forrige uke kom det ikke inn et eneste bud på utvikling av offshore-vind i Storbritannia. Kostnadene har økt mye de siste årene. Eksempelvis har også danske Ørsted falt kraftig på børs i år, nå nylig etter å ha sendt ut melding om økte tap i USA. Equinor og BP meldte i sommer at de må reforhandle prisene på kontrakter for offshore-vind i USA, eller kansellere prosjekter.

Samtidig som børsene har gitt god avkastning, ser vi at spesielt det amerikanske markedet har begynt å bli dyrere, som jeg skrev om i DN nylig. Dette henger sammen med den potensielle avkastningen aksjemarkedet kan gi kontra hva man kan oppnå i rentemarkedet. Når rentene på obligasjoner nå har steget betydelig, gir det mer press på at aksjer må levere fremtidig avkastning, for å opprettholde en viss risikopremie over obligasjoner. Da må prisingen ned (slik at investorene kan få en høyere implisitt fremtidig avkastning), eller inntjeningen opp. Internasjonale investorer forventer allerede betydelig vekst og marginene er allerede gode. Med andre ord er listen lagt høyt for internasjonale aksjer.

Her hjemme synes jeg det er litt vanskeligere å bli negativ på prisingen og det implisitte avkastningspotensialet. Bankene, som vi følger tett, leverte nettopp enda et knallsterkt kvartal, med gjennomsnittlig egenkapitalavkastning på 14,6%. Jeg tror tapene vil øke i 2024, ettersom høyere renter tynger husholdninger og næringsliv. Men bankene tjener i skrivende stund stort på økte renter, og flere rentehevinger er på vei. Denne veksten i topplinjen er for øyeblikket større enn økningen i kostnader og tap. Vi har likevel redusert markedseksponeringen vår noe, for å ha mer spillerom ved eventuelle svingninger. Per 31/8 har Borea Utbytte levert 12,5% avkastning hittil i år.

Og der vi tror bankenes tap vil øke, tror vi ikke på krise. Inntektene øker for øyeblikket mer. Men det er sterke tegn på økonomisk oppbremsing både hjemme og ute. Boligbygging og -salg har falt kraftig. Sesongmessig falt boligprisene i august, og det teller heller ikke med boligene som blir liggende usolgt på markedet. Inflasjonen viser tegn til å avta mange steder, samtidig som prisveksten har bidratt til forventninger om høyere lønnsvekst i 2024. Lønns-inflasjon-spiralen bør unngås, og dette blir et spennende område å følge det neste halvåret. Norges Bank kommer snart med sin september-avgjørelse og jeg tror på heving med en ytterligere «kvarting», til 4,25%. Da snakker vi boliglånsrenter i øvre halvdel av femtallet.

Samtidig finner vi god verdi i obligasjonsmarkedene vi investerer i. Konkursrater i økonomien er på vei opp, men vi opplever lite problemer med selskapene vi har gitt lån til. Et kritisk blikk over tid i seleksjonen lønner seg. Bankene vi har gitt lån til har betydelige kapitalbuffere, og fremstår som svært sterke. Den underliggende pengemarkedsrenten ligger i skrivende stund på rundt 4,7%, og inkludert kredittpåslag, får vi for tiden 8-12% renter i obligasjonsmarkedet.

Vi er nå inne i det mange anser som den «skumleste» måneden på Oslo Børs. Som grafen viser, har september historisk vært en måned med svakere avkastning, i perioden 1996-2023. Samtidig preges statistikken av noen enkelthendelser i 2001 (9/11) og 2008 (Lehman Brothers-kollapsen), så vi skal være forsiktige med å tolke noe generelt utifra dette. Statistikken viser også at oktober pleier å være en av de bedre månedene.

Og generelt: historien viser at vi i det lange løp får godt betalt for å eksponere penger mot risiko i finansmarkedet.

Ønsker dere en riktig fin uke!

Med vennlig hilsen,

Magnus Vie Sundal, CFA

Porteføljeforvalter

Nyhetsbrev Få innsikt og markedsoppdateringer direkte i innboksen.